开放银行:通过安全的体验建立客户信任

在 Twitter 上分享

在 LinkedIn 上分享

在 Facebook 上分享

通过电子邮件分享

打印

“开放银行”的兴起使银行客户可以选择与各种第三方共享他们以前无法访问的、锁定的数据——从预算应用程序到移动钱包,再到点对点支付提供商。这场革命对银行、客户和金融服务创新者来说都是一个福音。安全共享帐户访问权限和权限的能力推动了整个新兴行业——金融科技——的兴起和发展,因为零售和机构客户终于拥有了选择权。其结果是创建了一个不断增长的生态系统,其中充斥着构建应用程序、实现基础设施现代化和加快变革步伐的新玩家。

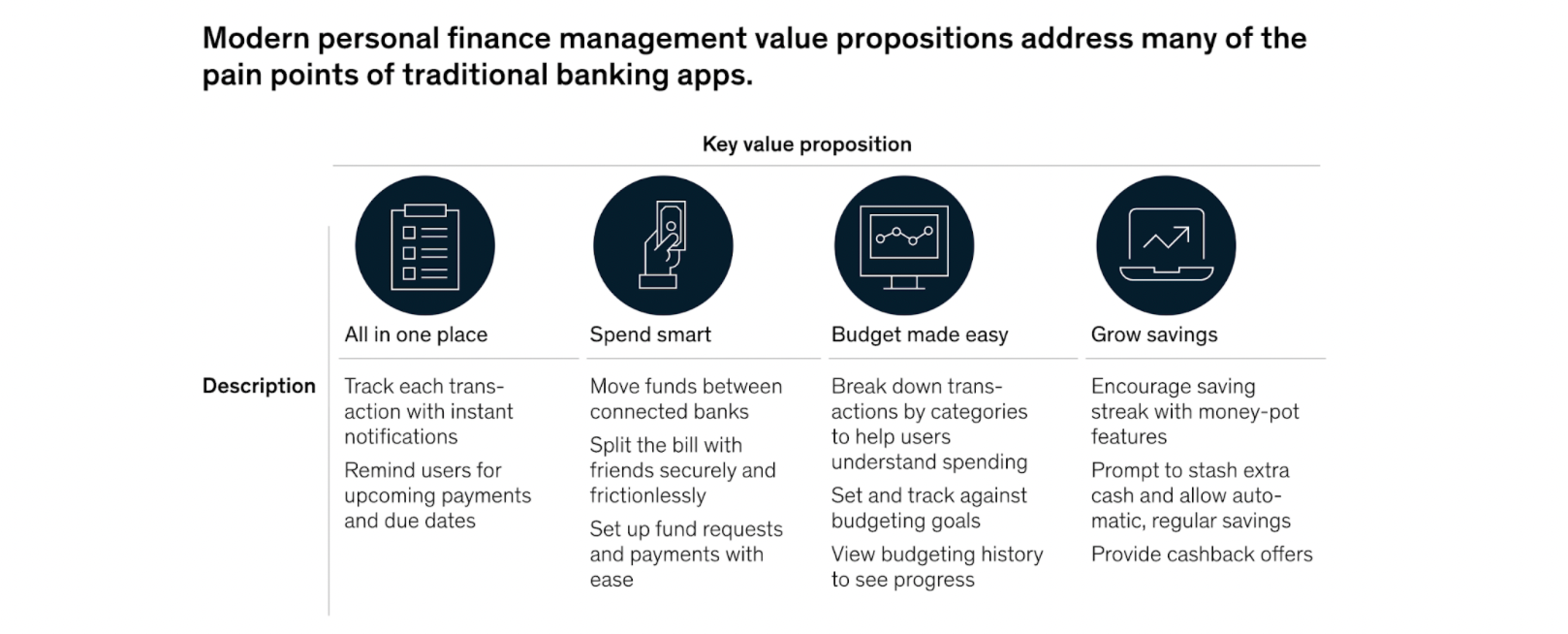

开放银行是银行提供客户财务数据 API 访问权限的运动的总称,它不仅刺激了功能的演变,还刺激了参与者生成的数据量的巨大增长。这种指数级的数据增长暴露出企业的一个关键需求——即快速、安全地大规模访问核心银行数据。

解决这一挑战的热潮为应用程序开发人员创造了在资金管理的各个领域设计更好、更个性化解决方案的重大机遇。

开放银行的增长

当前的开放银行采用水平只是冰山一角。根据埃森哲的数据,随着可用数据的日益突出,高达 4,160 亿美元的收入将受到威胁。敏捷的市场参与者,包括金融科技公司、新银行、大型科技公司、传统金融提供商和其他非传统参与者,都在准备争夺这块蛋糕。此外,主要金融市场的采用驱动因素并不均衡。例如,在欧洲,开放银行已通过采用 PSD2由监管机构强制执行。在中国,精通数字技术的消费者推动了采用,他们拥抱更好的选择性和用户体验。在美国,金融机构在没有基础设施或具体法规的情况下,主动制定了他们的指令。

尽管采用速度似乎不同步,但消费者已经看到了开放银行的许多优势。简而言之,它使他们能够做出更好的财务决策,更清晰地了解整个投资组合、新的解决方案、内容,并允许他们通过统一的渠道采取行动。这些只是开放银行未来一片光明的几个原因。

缺乏信任阻碍了进展

尽管有明显的优势,但许多消费者和企业一直不愿大规模采用开放银行。根据世界经济论坛的数据,主要原因是客户不完全相信他们的数据会得到保护。在荷兰国际集团进行的一项独立研究中,在整个欧洲,只有 30% 的受访者对公司共享他们的数据感到放心——即使是在征得同意的情况下。英国小型企业联合会发现,大多数企业对以电子方式共享银行数据“持谨慎态度”。

客户认识到,金融服务领域的数字化转型仍在进行中。由于他们的财务数据和资产是(即使不是)他们福祉的最关键部分,因此他们自然对将这些数据暴露给第三方提供商持怀疑态度。

实现安全的开放银行体验

世界经济论坛认为,要使开放银行取得成功,银行必须采用端到端的数字架构。 这就需要基于 API 的现代银行平台。

这得益于人工智能分析,它允许第三方提供商处理数据。开放银行渠道需要具有可扩展性,并且能够适应数量的快速增长。最后,也是最重要的一点,它们需要是安全的,并且能够降低网络攻击和/或欺诈事件的风险。随着客户对这些渠道越来越有信心,这将有助于推动采用,并让他们享受到开放银行的好处。

为了帮助实现这些目标,传统提供商和金融科技公司都求助于 Elastic。 Elastic 通过可观测性和安全功能支持开放银行解决方案,这些功能可以防止欺诈并提供实时的业务和安全运营分析。机器学习丰富了洞察力,使您能够关联数据点并更好地发现异常情况。Elastic 允许您的团队通过以经济高效的“可搜索快照”形式存储和搜索信息来遵守当地法规的审计要求。为了实现最大的可扩展性,您还可以通过 Elastic Cloud 进行部署。我们负责维护和保养,以便您可以专注于获得有助于您运行开放银行计划的洞察力。

要详细了解 Elastic 如何帮助您实现 PSD2 合规性和开放银行,请下载我们关于该主题的定位文件。

分享

在 Twitter 上分享

在 LinkedIn 上分享

在 Facebook 上分享

通过电子邮件分享

打印